離婚時の家の名義変更でお悩みの方 財産分与ではなく費用を抑えて税金の控除も受けられる方法を紹介

- suita

- 2018年6月18日

今日のブログは次のような方にはかなりお役に立つ内容です。どのような方かというと・・・「離婚」に際して「家」の「名義変更」の「方法」をお探しされている方です。

あ~、私には関係ないやと思われる方もおられるかと思いますがちょっと待ってください。![]()

今や※3組に1組が離婚しているということから、今は当事者でなくともそれなりに可能性のあったり身近なお話であることに違いありません。※婚姻件数が減っていることも離婚率が高くなる理由とはなっています。

もちろん、当事者の方にとっては非常に残念なことですが、持ち家を所有しておられ、特にモメているといったことの無い協議離婚であっても財産を分与することは必要ですし、お金は大事、資産は大事というのは世界共通、離婚に限らず誰もが重要なこととして取り組むハズです。![]()

それと、本日、お伝えする方法は机上論とか理屈ではなく、実務に即した、当事者にとって本当に有益で正しい解決方法のご紹介ですので、知人、友人、将来の自分(笑)が、もし、そのようなことになったとしたら必ずお役に立つ内容です。

では、離婚時の家の名義変更ってどういう方法で解決するのがベストなのか?これ、ローンがある(残っている)かないかで分かれます。

【その1 ローンが無い家の名義変更の場合】

この場合は、司法書士さんに相談され、司法書士さんが作成をした書類に署名・捺印をするというのが一番手っ取り早いです。要するに財産分与です。司法書士さんの報酬に法的な決まりはありませんのでネットで探して安いところに依頼をされたら良いと思います。

司法書士さんには悪いのですが、この手続きに関してはノウハウや技術が必要な手続きということではありませんから、安いところに依頼するということでOKです。それでも不安な方は安くてきっちりと仕事をする司法書士さんを紹介させて頂きますのでご相談ください。地域は関係ありません。

時間と労力を惜しまない方、好奇心が旺盛な方は司法書士さんを利用されずにご自身(と合い方)で最後の共同作業ということでもOKです。

【その2 ローンが残っている家の名義変更の場合】

今日の本題はこちらのケースです。結論から言うと、元ご夫婦間で売買をすることがベストです。

不動産会社だから言うのではありません。なぜか?

それは不動産の所有者の名義変更も債務者の名義変更も自分名義のものとなりますから、自分以外の原因や要因による不測の事態、リスクというものが発生しないためです。

財産分与により所有者となっても、債務者は元ご主人(或いは元奥様)のため、債務上の返済が滞れば、銀行は差し押さえ、競売と手続きを取れますから所有権を有していても何の効力もありません。

根本的に解決のポイントは所有者であり、債務者でもあることが求められるのです。その上ですが、財産分与による名義変更は税金の軽減措置や控除が一切、受けられません。登記理由が「売買」ではなく、「贈与」だからです。

よく知られている所得税が還付される「住宅ローン控除」も受けられません。不動産取得税の軽減も受けられません。

売買であればそれらは受けることが可能です。だから、財産分与での名義変更はあくまで、ローンの無い家の名義変更をする場合に限っての方法となるのです。

でも、これ、言うは易くですが、売買するとなると買い受ける側の資力(所得等)がないと難しいですよね。

離婚だけではなく、親族間、身内間での不動産売買に対してのローンは基本的にNGというのが大前提です。

弊社のようにこうしたケースの不動産売買を専門に取り扱ってきた実務に基づく経験とノウハウの蓄積+そうしたケースでも融資をしてくれる金融機関との提携が問題解決には不可欠です。(これは、ちょっとセールス的な感じですが、実際のところホントにそうなのです)

で、資力があるか無いかにかかわらずネットで探していると「財産分与による名義変更」というのがやたらに出てきます。

これも先に結論から言うと「最悪な方法」です。![]() その1ではベストな方法で紹介していたにもかかわらず、なぜ、最悪なのか?

その1ではベストな方法で紹介していたにもかかわらず、なぜ、最悪なのか?

理由は簡単です。

もともと購入をされた時に融資をしてくれた金融機関は購入物件を担保にしていて、抵当権がその不動産には設定されています。買ったら自分のモノと感覚的に思ってしまいがちですね。

ここで勘違いをしていはいけないのは、借りてるお金を全て返して初めて物件の所有者になれるということです。借りたお金を返済している間は購入した家は銀行のものなのです。

金融機関からすれば、今回、債務者が離婚をすることになったことと家の所有者の変更を許可してあげることは全く関係の無い話です。

許可をしてあげる理由どころかそもそもが契約違反です。![]()

ローンを借りた際の契約書である金銭消費貸借契約書には銀行の承諾なしに所有権の名義を変更することは出来ないことが記載をされています。銀行からすれば当たり前ですね。![]()

所有者=債務者ですから、貸したときはその債務者の返済能力を審査し、家を担保に取って融資をしているのです。それを当事者の事情により変更して欲しいというのはそもそも筋違いなのです。

で、先程の「何が最悪な方法なのか?」ということですが、司法書士さんのHPでは「財産分与で名義変更できますよ」と謳っているのが数多く確認できます。

これ、かなりの問題だと私は思っています。

これは「銀行にバレなければ可能です」とか「リスクはあるけど登記簿上で変更をしてしまうことは技術的には可能です」といった遠まわしながらも、「やってしまえないことはないですよ、やりましょう」といった感じで説明、というよりセールスをしている感を受けるからです。![]()

これ、こういうことですよね。

「銀行と債務者との間で取り交わしたローンの契約書においては契約違反だけれども、やれないことはないですよ。でも、バレたら一括返済を求められるなどリスクを伴いますけど、やれちゃいます。どうしますか?」 by司法書士

みたいなことですよね。

「リスクがある」とか「契約違反だけれども」ではなくて、法曹界に身をおいていて、法律で飯を食っているのであるなら、本来は「契約違反だから出来ません」「リスクがあるということではなく、出来ません」と書いているのが正しいハズです。

それに、そんなリスクを冒して名義を変えたとしても、後々、何かあったときに司法書士が責任を取ることはありませんし、責任の取りようがありません。そもそも、「リスクがあるって言いましたよね。これがその結果です」ってことになるだけです。

どういった商品を販売、サービスを提供するにしても最初から最後まで「顧客の利益」を最優先することが大前提で無い限り、商品を売ったりサービスを提供してはならないはずです。

なぜ、そういうことをするのか?

こうした「バレなければ良い、でも私は責任取りませんよ」といった考え方や方向性の事業主や会社というのはいつの時代も一定数、存在するものですが、そもそも顧客よりも自身の利益を優先しているからです。根本的に間違っていますね。

最後、話が少し逸れてしまいましたが、離婚の時の不動産の名義変更は次の2つです。

①ローンがない家であれば司法書士(或いはご自身)で財産分与により名義変更

②ローンが残っている家であれば税制面、場合によっては養育費・慰謝料の受取、将来的な住まいの確保と資産形成といった経済的メリットと家の名義もローンの名義の両方を変更することで将来的な不安要素が無くなる売買で名義変更

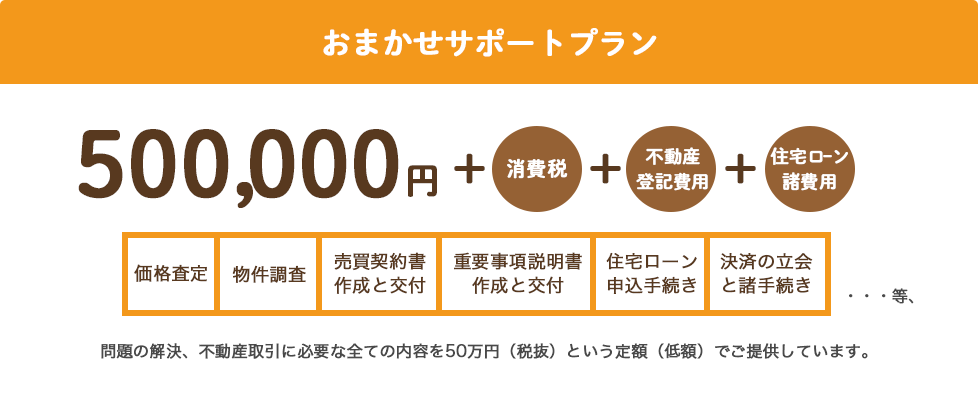

もちろん、売買の場合は費用が追加料金の無い定額(低額)制、実績に基づいたノウハウで解決力のある当社へご相談ください。

ご依頼の有無にかかわらず、まずはお一人で悩まれずに気軽にご相談・お問い合わせをお待ちしております♪

秘密厳守!LINEで無料・お気軽相談♪

![]()

-

WEBからのご相談も可能です。

内容を確認後、サポートセンターより

ご連絡いたします。

-

9:00〜19:00(定休日 水曜日)

秘密厳守!

無料でお気軽相談♪

![]()

![]()